反稀釋的一些其他考量

上一篇提到的是許多反稀釋機制的其中一種(也是主流的機制),用權重的方式,計算出特別股的轉換比例,讓特別股的實質股數、票數均上升。

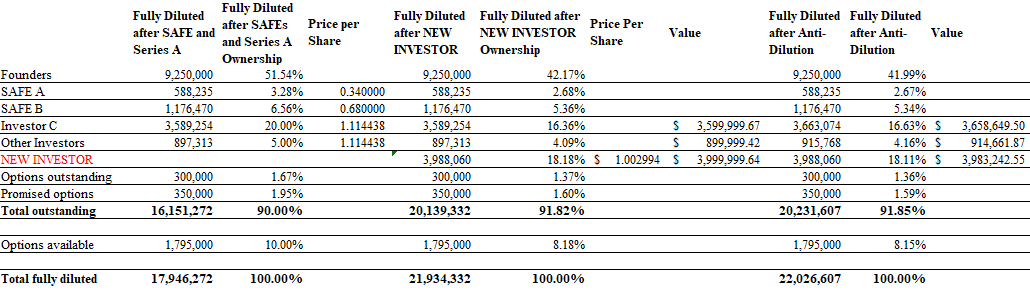

但可以看到的是,雖然依照公式操作了,Founder跟NEW INVESTOR的價值也都移轉一部分倒Investor C,但還是沒辦法還原到Investor C當初的投資金額$4,000,000。

還原到$4,000,000的方法?

若要還原到Investor C當初投的$4,000,000,就必須讓Investor C的持股成為4/22(同時也要使Other Investors還原到當初的$1,000,000投資金額,就必須讓Other Investors的持股成為1/22)。

這可能是一個邏輯上存在,但現實上不太可能做到的形況。

原因是若要達成這樣的結果,就必須Investor C(跟Other Investors)需要以一個低於NEW INVESTOR的每股單價來進行轉換,而沒有新進的投資人會願意第一天投資公司就立刻有人比他認購價格還要低。

以下是假設Investor C與Other Investors用跟NEW INVESTOR一樣的每股單價進行投資。就算是這樣極為有利的條件,持股仍不到所需的比例。雖然價值大幅上升,但仍舊沒有達到所想要的$4,000,000或$1,000,000。

這種機制在所有反稀釋的機制中,是對於投資人來說極為有利的一種,又稱作為Full Ratchet1。

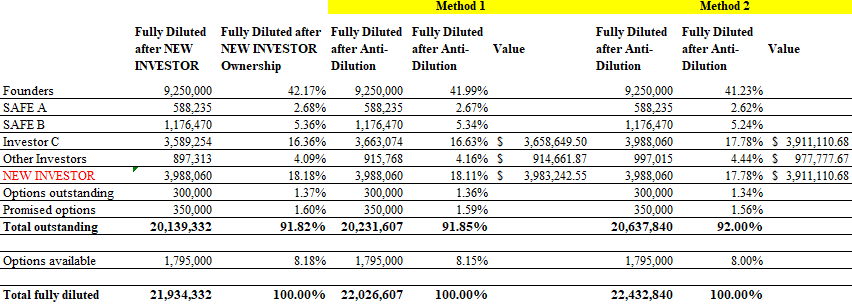

有沒有其他對Founder較為有利的安排?

Method 1的反稀釋公式為:

CP2 = CP1* (A + B) / (A + C)4

(a)「CP2」是新的轉換價格;

(b)「CP1」是原先的轉換價格;

(c)「A」指的是在該次發行或視為發行額外普通股前,已發行在外的普通股數量;

(d)「B」指的是若該次額外普通股係以每股 CP1 的價格發行或視為發行時,將會發行的普通股數量(計算方式為將公司就該次發行所實際收到的總對價除以 CP1);

(e)「C」指的是在該次交易中實際發行的額外普通股數量。

透過調整「A」的範圍,可以讓「B」與「C」之間的差異對轉換比例調整的影響降低。

怎麼說呢?考慮以下的情況:如果「A」是一個極大的數,但「B」與「C」之間的差異有限,那是不是這分數算出來會趨近於「1」,而CP2就會趨近於CP1。

所以,若要對Founder有利,就要想辦法讓「A」變大,也就是所謂「Broad-based」Weighted Average。除了已發行的普通股之外,將已發行的Options,甚至是單純預留或可發行但尚未發行的都算在內。如此,將「A」極大化,就越可以降低反稀釋對Founder所產生的稀釋。

實際經驗中,大致上就是圍繞著「A」的範圍打轉。從以前事務所經驗,包含更資深的律師內,還真的都沒有看過Full Ratchet的實際案例。所以,雖然要理解有這個一回事,但重點其實是要說明要還原到一開始的投資金額是不太可能的。

有沒有其他對NEW INVESTOR較為有利的安排?

由以上的Cap Table可見,除了Founder因為反稀釋的觸發而被稀釋之外,NEW INVESTOR也被稀釋了。

這時候怎麼樣讓NEW INVESTOR不要一瞬間就從$4,000,000的投資down下來?似乎任何新股的發行都會同時觸及反稀釋,越是多發一些免錢的新股,越是加重反稀釋的運作。

所以,答案就不太可能是透過發行新股的方式處理。

為了NEW INVESTOR的加入,這時候Founder就有可能被要求要用自己的普通股補給NEW INVESTOR,讓NEW INVESTOR將稀釋的效果轉嫁給Founder。這時候對Founder來說,未必是不可接受的。因為,若沒有新的Cash進到公司,也許就是面臨解散清算了,那Founder的持股就形同壁紙。反而,如果Founder可以移轉自己一部分持股達到延續公司事業的效果,也許是值得的。

學理上存在,但實務上沒看過有公司同意過這樣的機制。