投資人如何利用反稀釋盡量維持Value

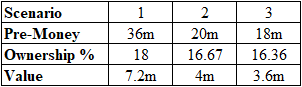

在上週的案例中,因為新投資人的加入,讓我們原本的Investor C對標的公司所持的價值有所波動,在極端的情況下,使Investor C所持的價值下降低於原先的投資金額$4,000,000:

這次就要來看看,1. 反稀釋的機制是什麼,以及 2. 套到本例中有何影響。

反稀釋的機制是什麼?

反稀釋是藉由特別股的轉換權,依照標的公司發行新股是否有稀釋的情況,動態的調整轉換比例,以調升1投資人的實質持股比例。

反稀釋並不是發行新股給投資人,至少慣例上的反稀釋不是如此。這應該是受限於標的公司所屬的公司法的限制。例如,在台灣就沒有所謂無償發行新股,且除上市(櫃)公司之外,公司不得以低於面額發行新股。所以,若投資人約定是要公司在有稀釋的情況之下,發行新股給投資人以補足投資人的稀釋,那就是一個文字上可以表達,但無法實際執行的設計2。

至於轉換比例怎麼調整,絕大部分都是依照以下這個公式,當公司有以低於投資人每股價格發行(或視為發行3)股分時,計算原投資人特別股的轉換價格,而轉換比例則是 1 : (發行價格 / 轉換價格)

CP2 = CP1* (A + B) / (A + C)4

(a)「CP2」是新的轉換價格;

(b)「CP1」是原先的轉換價格;

(c)「A」指的是在該次發行或視為發行額外普通股前,已發行在外的普通股數量;

(d)「B」指的是若該次額外普通股係以每股 CP1 的價格發行或視為發行時,將會發行的普通股數量(計算方式為將公司就該次發行所實際收到的總對價除以 CP1);

(e)「C」指的是在該次交易中實際發行的額外普通股數量。

如果套用到Investor C以及當初一起認股的其他投資人:

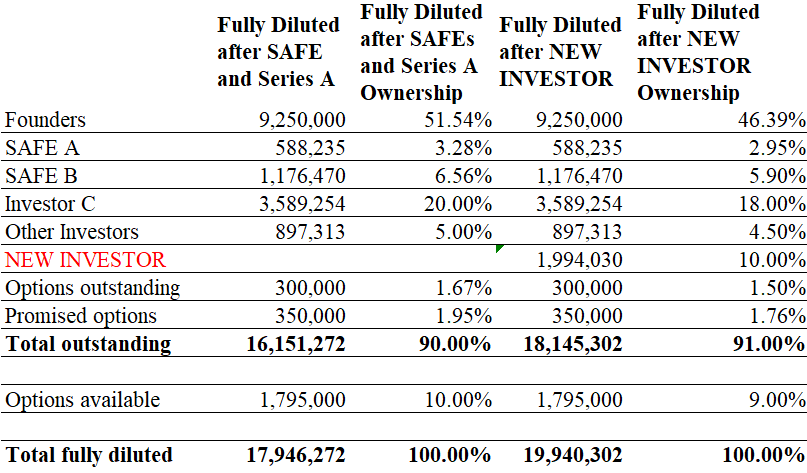

Scenario 1

CP1 = 4,000,000 / 3,589,254 = 1.11(原本Investor C的每股認購價格)

A = 9,250,000 + 588,235 + 1,176,470 + 3,589,254 + 300,000(NEW INVESTOR前的原股東加上Options outstanding)

B = 4,000,000 / CP1(NEW INVESTOR投資金額除以CP1)

C = 1,944,030(NEW INVESTOR認購的股數)

這樣計算下來,CP2 = 1.21,大於原本的CP1,造成轉換比例的調降。照之前提到的,反稀釋只有調升轉換比例,不調降,所以套用到本案例中,情境一是不進行轉換比例調整。這也是當然的結論,因為根本沒有稀釋發行新股。

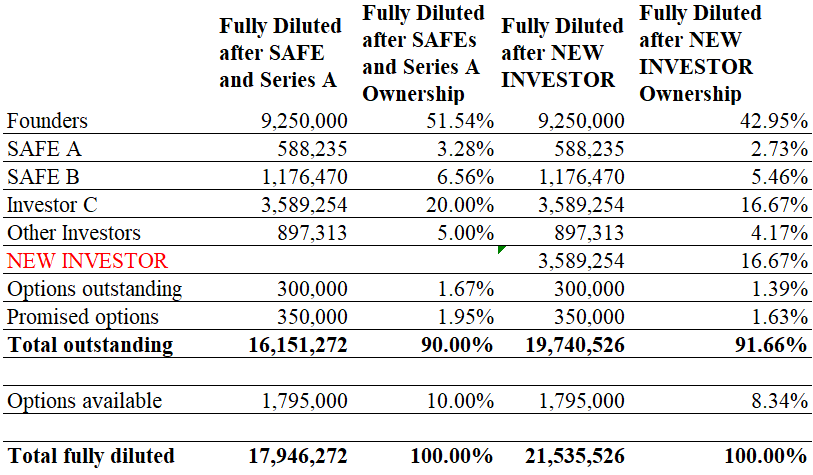

Scenario 2

套用相同計算方式:

如上週的計算,Investor C的價值沒有被稀釋,所以轉換比例也計算出來是 1 : 1。

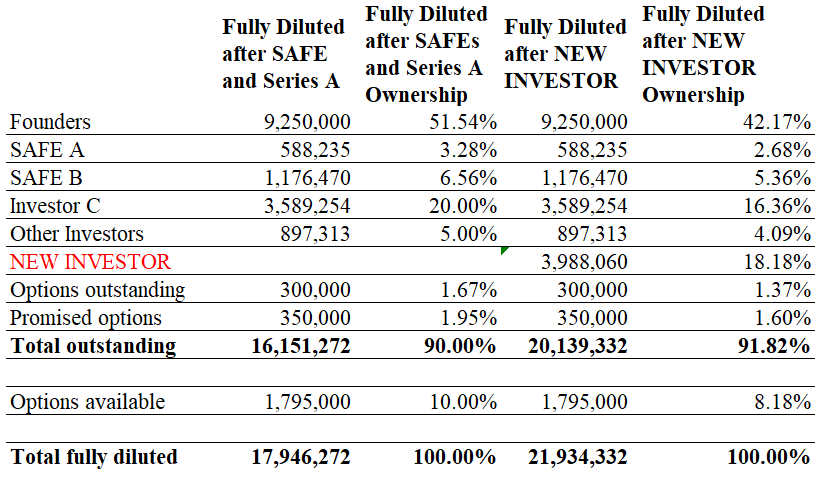

Scenario 3

這下則是計算出轉換比例 1 : 1.020567054。

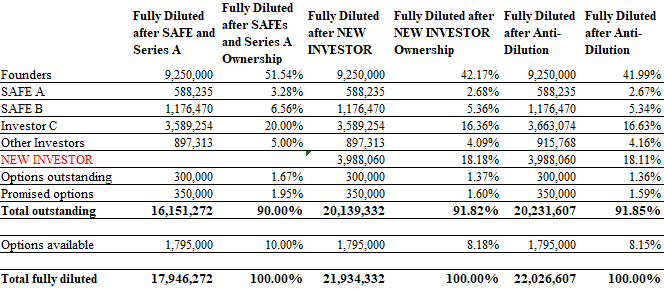

如果將轉換比例進一步套用到前一輪的股東:

我們就發現Investor C(以及先前的其他投資人,因為同樣的特別股)(更正:SAFE A跟SAFE B投資人的每股價格是低於NEW INVESTOR的每股價格,所以,對於SAFE A跟SAFE B而言,不用進行反稀釋的調整,但Other Investor與Investor C適用相同美股單價,所以同樣進行反稀釋調整;以上Cap Table同步更新)的持股比例從16.36%上升到16.63%(更正:原16.60%是錯誤的數字)。按照先前計算Investor C所持的價值:$22,000,000 x 16.63% = $3,658,650(更正:原$3,652,630.80是錯誤的數字),比之前的$3,600,000上升一些。

Excel檔供各位自己操作看看:Post-money SAFE Cap Table - Investor C Anti-Dilute Implemented (更正:更新為正確的Cap Table)

但各位有沒有發現,雖然有反稀釋,但Investor C是沒有辦法還原原始的$4,000,000的投資的?

這也就是投資的風險,反稀釋已經某程度將價值從Founder以及NEW INVESTOR手中挖出來,但挖得有限,就無法還原原始的投資。

下週囉嗦一些影響反稀釋程度的一些對Founder有利的方案,並提出另一種反稀釋的作法。

基於反稀釋的調整,是只調升轉換比例,不調降。

如果有這類設計,還是有可能尋求一個法律上可能解套的方式(例如:要求Founder出錢),但通常商業上不太可能實現(例如:Founder就是沒錢才要募資,怎麼又期待Founder可以出錢)。如果有興趣交流意見,歡迎留言討論。

公司發行的有可能是給管理階層的認股權,並非直接發行新股;這類的發行交易則屬於「視為發行」新股,因為所發行的標的最終可以轉成為普通股。

各個符號的原文定義如下:

(a) “CP2” shall mean the Conversion Price of such series of Preferred Stock in effect immediately after such issuance or deemed issuance of Additional Shares of Common Stock;

(b) “CP1” shall mean the Conversion Price of such series of Preferred Stock in effect immediately prior to such issuance or deemed issuance of Additional Shares of Common Stock;

(c) “A” shall mean the number of shares of Common Stock outstanding immediately prior to such issuance or deemed issuance of Additional Shares of Common Stock (treating for this purpose as outstanding all shares of Common Stock issuable upon exercise of Options outstanding immediately prior to such issuance or deemed issuance or upon conversion or exchange of Convertible Securities (including the Preferred Stock) outstanding (assuming exercise of any outstanding Options therefor) immediately prior to such issue);

(d) “B” shall mean the number of shares of Common Stock that would have been issued if such Additional Shares of Common Stock had been issued or deemed issued at a price per share equal to CP1 (determined by dividing the aggregate consideration received by the Corporation in respect of such issue by CP1); and

(e) “C” shall mean the number of such Additional Shares of Common Stock issued in such transaction.