時常遇到創辦人剛開始要募資,都會有一個問題,就是:「這一輪要開放多少?」

一個很直觀的想法是:先看你需要多少錢(X),然後看公司投前的估值(Y),用 X / (X + Y) 就可以算出投資人的佔股。邏輯上來說,這也是正確的。

但有時候這個算出來的數字,你想要知道是太多、太少、剛剛好,還是有什麼可以調整的,很多時候律師們的回答都會是,「要保留一些往後輪可以發的股權」。這也沒有錯。

但到底什麼是釋出太多,什麼事釋出太少,或許背後擔心的是,投資人會不會覺得我不夠market而影響投資意願。也許創辦人在事業上想要disrupt,但在募資上,或許是不要disrupt market terms的:不要有意外,不要有跟別人太不一樣的地方,讓投資人很順的就投下去了。

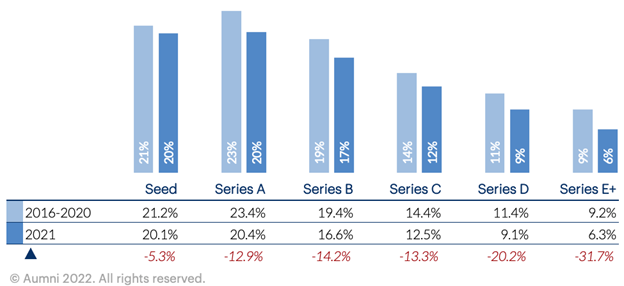

以下藉由NVCA跟Aumni彙整的兩張圖來解釋:

越早期的募資,釋出的股權比例越大,但中位數在20%左右。

隨著公司成長,估值增加,就算投資金額增加,釋出的持股比例也逐漸降低。這也是符合邏輯的,因為股權雖然不是債,不用還錢,但對於公司未來獲利的成本來說,往往是比舉債來的「貴」的,因為股權分到的是整個利潤。所以,當公司已經有穩定營收,有獲利,銀行願意借錢了,有一部分的資金缺口就可以透過債務補充。

以個人經驗來說,往往第一輪也差不多是這個數字。

不過有一點需要留意的是,所謂「新進資金」1,不包含priced-round前的Note或SAFE。所以,若有些是出是基於Note或SAFE的轉換,則就不上圖的數據中。

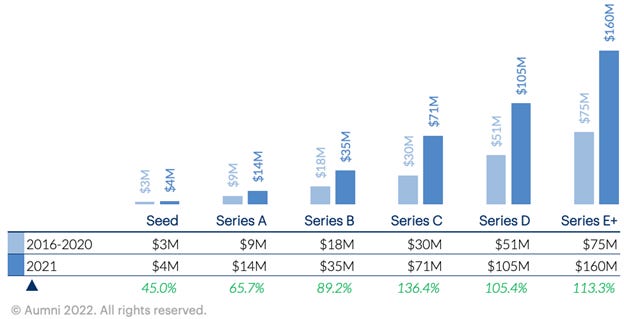

跟各位所想的一樣,早期的募資金額比晚期的少。

以個人經驗,前一陣子剛完成的Series A也剛好就是$15,000,000。

其他有趣的地方

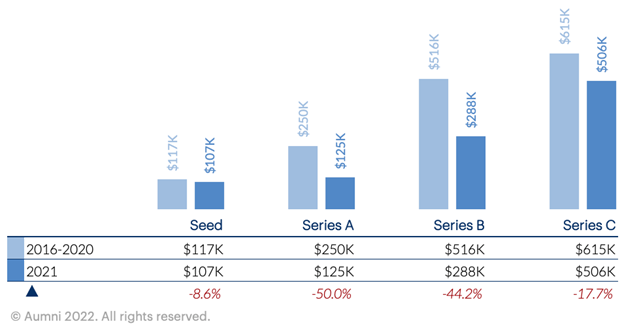

雖然這個數據距離今天有點久了,但有趣的一點是,在2021年,late round的估值有很大的增加,但釋出的股權比例是微幅下降的。

搭配以下數據,可轉債或SAFE的餘額在2021年相較之前又是下降的:

一個初步的結論是,投資人給的估值有上升的趨勢,而且是顯著的上升。這或許是這幾年來tech startup環境所致,創造了好幾個獨角獸把中位數拉高。

或許等founder成功證明自己,投資人就會願意或搶著要上車了。

New Money